杨玉文,张云霞

(大连民族大学 经济管理学院,辽宁 大连 116600)

共同富裕是中国特色社会主义的本质要求。党的十九届五中全会对我国建设社会主义现代化强国做出重大部署,首次提出了“扎实推动共同富裕”的重大历史课题。(1)陈丽君,郁建兴,徐铱娜:《共同富裕指数模型的构建》,载《治理研究》2021年第4期。***总书记指出:“实现共同富裕的目标,首先要通过全国人民共同奋斗把‘蛋糕’做大做好,提高经济社会发展水平,为保障社会公平正义奠定更加坚实的物质基础。”处理好发展与分配的关系是推进共同富裕的关键。(2)刘建武:《***共享发展思想的历史由来与重大意义》,载《马克思主义研究》2018年第3期。在推动共同富裕的进程中,发展与共享要充分考虑经济社会发展的可持续性。(3)郁建兴,任杰:《共同富裕的理论内涵与政策议程》,载《政治学研究》2021年第3期。

实现共同富裕是一个长期的历史过程,在此过程中要充分发挥好金融的作用。(4)罗斯丹,陈晓,姚悦欣:《我国普惠金融发展的减贫效应研究》,载《当代经济研究》2016年第12期。党的二十大报告指出,要“深化金融体制改革”。传统金融长期的供给不足制约着经济结构转型和高质量发展,一定程度上引致了数字普惠金融的发展。(5)唐松,伍旭川,祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,载《管理世界》2020年第5期。同时,传统金融供给无法满足金融弱势群体的广泛金融需求,这亦要求提高金融服务的普惠性。“数字普惠金融”这一概念由联合国2005年“国际小额信贷年”会议正式提出,强调通过不断完善金融基础设施提高金融服务可得性。近年来,数字普惠金融在中国发展迅速,越来越多的农村居民、低收入人群以及小微企业等享受到金融服务。

关于共同富裕的研究多关注其内涵和实现路径。李海舰将共同富裕概括为全民富裕、全面富裕、渐近富裕和共建富裕。(6)李海舰,杜爽:《推进共同富裕若干问题探析》,载《改革》2021年第12期。张来明提出实现共同富裕要推进收入分配公平,并着力推进基本公共服务均等化、机会均等、健康公平、精神文明建设和文化资源普惠。(7)张来明,李建伟:《促进共同富裕的内涵、战略目标与政策措施》,载《改革》2021年第9期。李实认为亦要保证发展和共享的有机统一,在发展中实现共享,在共享中促进发展。(8)李实:《共同富裕的目标和实现路径选择》,载《经济研究》2021年第11期。当前我国正处于迈进高质量发展的新阶段,共同富裕程度属于中等偏上水平,(9)万海远,陈基平:《共享发展的全球比较与共同富裕的中国路径》,载《财政研究》2021年第9期。但仍存在城乡差距较大且中等收入群体占比不高等现实问题,(10)李实,朱梦冰:《中国经济转型40年中居民收入差距的变动》,载《管理世界》2018年第12期。实现共同富裕是一个长远目标和一项系统工程。

关于数字普惠金融影响共同富裕的文献较少,一般聚焦于数字普惠金融对城乡收入分配以及地区差距的影响。有学者认为数字普惠金融具有正向作用,如张勋等人认为数字普惠金融提高了家庭收入,尤其是农村低收入群体得益更为显著,(11)张勋,等:《数字经济、普惠金融与包容性增长》,载《经济研究》2019年第8期。同时缩小了城乡收入差距以及地区差距,增进了社会平等;

(12)宋晓玲:《数字普惠金融缩小城乡收入差距的实证检验》,载《财经科学》2017年第6期。易行健使用微观数据发现数字普惠金融显著促进了居民消费,且这一促进效应在农村地区、中西部地区以及中低收入阶层家庭更为明显。(13)易行健,周利:《数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据》,载《金融研究》2018年第11期。也有学者认为数字普惠金融的影响不显著,如吕勇斌基于空间模型认为数字普惠金融对城乡收入差距的影响具有非线性特征,且并未对中国经济增长产生显著影响;

(14)吕勇斌,李仪:《金融包容对城乡收入差距的影响研究——基于空间模型》,载《财政研究》2016年第7期。于平认为我国数字普惠金融与经济增长并未形成长期的相互促进、协调发展之态势。(15)于平,周惠民:《中国省域普惠金融与经济增长关系的研究》,载《金融理论探索》2018年第1期。

共同富裕作为社会主义的本质要求,是中国式现代化的主要特征之一。(16)顾海良:《共同富裕是社会主义的本质要求》,载《红旗文稿》2021年第20期。本文重点讨论数字普惠金融对共同富裕的影响,一是根据郁建兴提出的共同富裕理论,基于2013年至2020年省级面板数据运用主成分分析法构建了共同富裕指数;

二是实证检验数字普惠金融对共同富裕的直接影响;

三是将全国样本细分至区域层面,分析数字普惠金融对我国东中西部、民族地区和非民族地区共同富裕的影响及作用机制;

四是通过替换估计方法、替换被解释变量指标及运用工具变量法进行稳健性检验以验证结果的准确性。

(一)数字普惠金融对共同富裕的直接影响

1.数字普惠金融与共同富裕的内涵相辅相成。数字普惠金融的核心目标在于“普”和“惠”。“普”意味着相对于传统金融,数字普惠金融具有更广泛的受众群体,这与“共同”相照应;

“惠”则意味着惠泽于民,实现金融的“机会平等,惠及民生”,数字普惠金融使低收入人群分享增长红利,(17)吴雨,等:《数字金融发展与家庭金融资产组合有效性》,载《管理世界》2021年第7期。拓展了金融服务边界,这与“富裕”相呼应。(18)张金林,董小凡,李健:《数字普惠金融能否推进共同富裕?——基于微观家庭数据的经验研究》,载《财经研究》2022年第7期。实现共同富裕需要建立基于公民身份平等的基本公共服务体系、减少社会不平等、缩小地区收入差距等。(19)刘培林,等《共同富裕的内涵、实现路径与测度方法》,载《管理世界》2021年第8期。而数字普惠金融以商业可持续性为理念强调享受金融服务的“平等机会”,着力于提高资源配置效率并增进社会福利。(20)焦瑾璞,等:《中国普惠金融发展进程及实证研究》,载《上海金融》2015年第4期。数字普惠金融有利于广大人民群众共享改革发展成果,助力实现共同富裕。

2.数字普惠金融与共同富裕的服务侧重基本一致。二者均重点关注低收入人口和贫困人群。实现共同富裕需要更加重视低收入人口的可持续发展并为其提供兜底保障。(21)李实,等:《共同富裕路上的乡村振兴:问题、挑战与建议》,载《兰州大学学报(社会科学版)》2021年第3期。从经济增长的角度看,共同富裕要求中低收入者从增长中获得的收益大于高收入者,即实现益贫式增长,这种方式是实现共同富裕的重要路径之一。(22)范从来,谢超峰:《益贫式经济增长与中国特色社会主义共同富裕的实现》,载《中国经济问题》2018年第2期。发展数字普惠金融的关键是对低收入者以及小微企业等群体提供更加倾斜的金融支持,特别关注目前不能被商业银行服务覆盖的贫困人群。(23)焦瑾璞:《构建普惠金融体系的重要性》,载《中国金融》2010年第10期。

(二)数字普惠金融对共同富裕的间接影响

本文认为数字普惠金融会通过提高融资效率、激发创业活力以及促进技术创新间接影响共同富裕。

1.提高融资效率。目前制约金融服务实体经济质效的关键因素是融资模式与金融供求不平衡。(24)黄益平,黄卓:《中国的数字金融发展:现在与未来》,载《经济学(季刊)》2018年第4期。传统金融市场以效率为导向,旨在将资源配置到效率高的地区及行业,然而金融市场中存在大量的中小规模投资者,囿于金融市场成本和进入壁垒较高,中小规模投资者无法进入金融市场,由此在一定程度上造成金融市场的低效率。(25)万佳彧,周勤,肖义:《数字金融、融资约束与企业创新》,载《经济评论》2020年第1期。数字普惠金融的主要功效是提高金融服务的广度,降低金融服务的门槛和成本,为更多中小规模的金融主体提供低成本且更便捷的金融服务,这将会扩大金融市场的资金来源,提高融资效率,服务共同富裕。

2.激发创业活力。不平等的金融市场准入规则,将抑制创业活动,(26)Claessens S,Perotti E.:Finance and inequality:Channels and evidence,Journal of comparative Economics,2007.“大众创业”不能简单依赖传统金融服务的深度,(27)谢绚丽,等:《数字金融能促进创业吗?——来自中国的证据》,载《经济学(季刊)》2018年第4期。金融服务的广度亦对创业造成重要影响。在金融欠发达地区,居民创业更多依赖于民间借贷,(28)马光荣,杨恩艳:《社会网络、非正规金融与创业》,载《经济研究》2011年第3期。这在一定程度上反应出金融服务对创业活动的重要影响。数字普惠金融的发展会提高潜在创业者的金融能力进而促进居民创业。(29)李建军,李俊成:《普惠金融与创业:“授人以鱼”还是“授人以渔”?》,载《金融研究》2020年第1期。数字普惠金融可以降低创业融资风险,推动创业机会均等化,提高金融市场参与度并促进低物质资本或低社会资本家庭的创业行为,(30)张勋,等:《数字经济、普惠金融与包容性增长》,载《经济研究》2019年第8期。激发创业活力,从而促进共同富裕。

3.促进技术创新。技术创新离不开金融的支持,而传统金融发展不平衡、不充分问题制约技术创新活动的开展。(31)梁榜,张建华:《数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据》,载《当代经济科学》2019年第5期。数字普惠金融有助于弥补传统金融服务的不足,金融可得性以及服务水平的提高会促进区域技术创新活动进而间接促进共同富裕。数字普惠金融将金融科技应用到普惠金融领域,弥补传统金融的不足,为中小企业提供成本更低、更为便捷的金融服务,激发其内在创新动力,(32)唐松,伍旭川,祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,载《管理世界》2020年第5期。促进研发投入及创新产出,进而助力“万众创新”,推进共同富裕。

(一)变量选取与说明

1.被解释变量:共同富裕水平。关于共同富裕的衡量指标,万海远从公平与效率、发展与共享的理论框架出发,采用人均国民收入反应“发展程度”,用可支配收入和基尼系数反应“共享程度”;

(33)万海远,陈基平:《共同富裕的理论内涵与量化方法》,载《财贸经济》2021年第12期。刘培林构建包含“总体富裕”和“发展成果共享”两个维度的指标体系框架;

(34)刘培林,等:《共同富裕的内涵、实现路径与测度方法》,载《管理世界》2021年第8期。张金林使用微观数据从物质富裕、精神富裕以及社会共享三个方面衡量共同富裕程度;

(35)张金林,董小凡,李健:《数字普惠金融能否推进共同富裕?——基于微观家庭数据的经验研究》,载《财经研究》2022年第7期。郁建兴等人指出发展性、共享性和可持续性是共同富裕的核心和实现共同富裕的必要条件,构建共同富裕体系需要体现三者的统一;

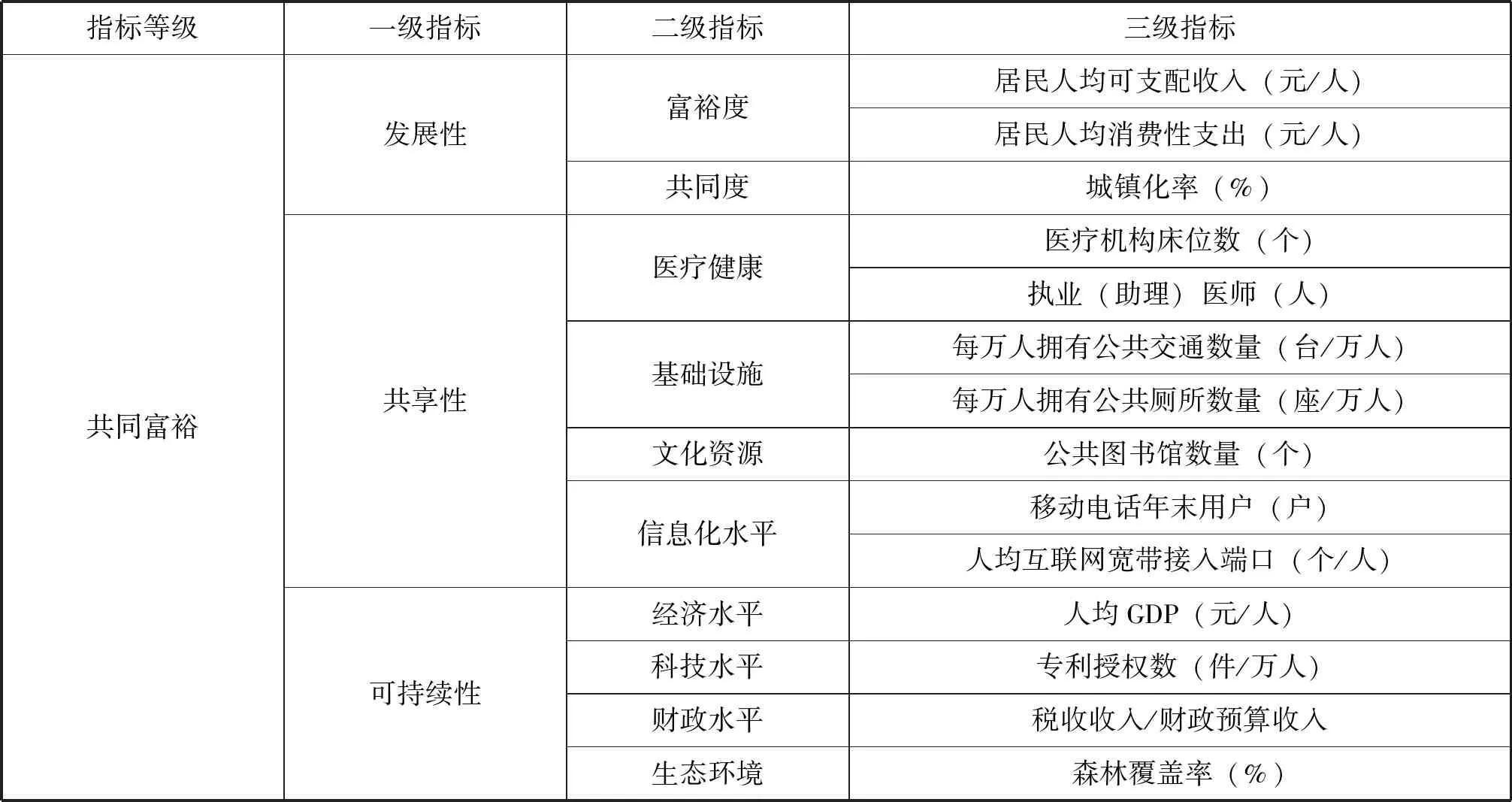

(36)郁建兴,任杰:《共同富裕的理论内涵与政策议程》,载《政治学研究》2021年第3期。陈丽君等人确定了以发展性、共享性、可持续性作为共同富裕指数模型的三大评价维度。(37)陈丽君,郁建兴,徐铱娜:《共同富裕指数模型的构建》,载《治理研究》2021年第4期。大多数衡量方法仅刻画共同富裕理论形态,未能关注我国目前高度重视的可持续性问题,本文借鉴郁建兴提出的共同富裕理论和陈丽君等人确定的指数模型来衡量共同富裕水平。

(1)发展是共同富裕的基础。***总书记提出“要在高质量发展中促进共同富裕”,发展性指标用以反映居民收入、消费的增长情况和城镇化水平,具体指标包括居民人均可支配收入、居民人均消费支出以及城镇化率。

(2)共享是共同富裕的必由之路。推进共同富裕必然要求在顶层设计上保障居民的基本权利,在高质量发展中坚持发展成果由全体人民共享,更要通过政策倾斜克服“阶层固化”和“马太效应”。依据病有所依、住有所居、学有所教等全生命周期民生需求,共享性包括医疗健康、基础设施、文化资源以及信息化水平4项指标。

(3)可持续性是共同富裕的支撑和保障。可持续性是共同富裕的支撑和保障,其中经济增长是实现共同富裕的基本前提,(38)李实,朱梦冰:《推进收入分配制度改革 促进共同富裕实现》,载《管理世界》2022年第1期。科技创新是推动共同富裕的关键支撑,财政支出为共同富裕提供保障,良好的生态环境是最普惠的民生福祉。(39)中共中央宣传部编:《***系列重要讲话读本》,北京:学习出版社、人民出版社,2014年版。可持续性包括经济水平、科技水平、财政水平以及生态环境4项指标。

表1为共同富裕指标体系,本文借助主成分分析法将共同富裕指标体系合成为统一的共同富裕指数来衡量地区共同富裕的总体水平。首先对3个维度内的各3级指标利用主成分分析法进行降维,得到了发展性指数、共享性指数和可持续性指数。在此基础上,对这3类指数再进行一次主成分分析得到共同富裕指数的单一指标,测算得到2013年至2020年31个省的248个共同富裕指数。

表1 共同富裕指标

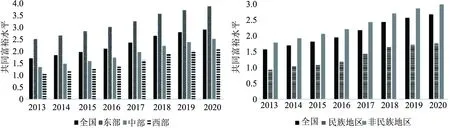

为明显反应不同地区共同富裕发展水平的区别,本文将计算出的共同富裕指数统一加2,并将全样本细分为东中西部地区、民族地区和非民族地区。由图1可知,2013年至2020年,全国共同富裕水平提高了70.7%;

中、西部地区共同富裕水平较低,但其增速较快,共同富裕水平分别增长了87.6%和96.6%;

民族地区和非民族地区共同富裕水平分别提高了89.1%和67.3%。

图1 我国各地区共同富裕水平

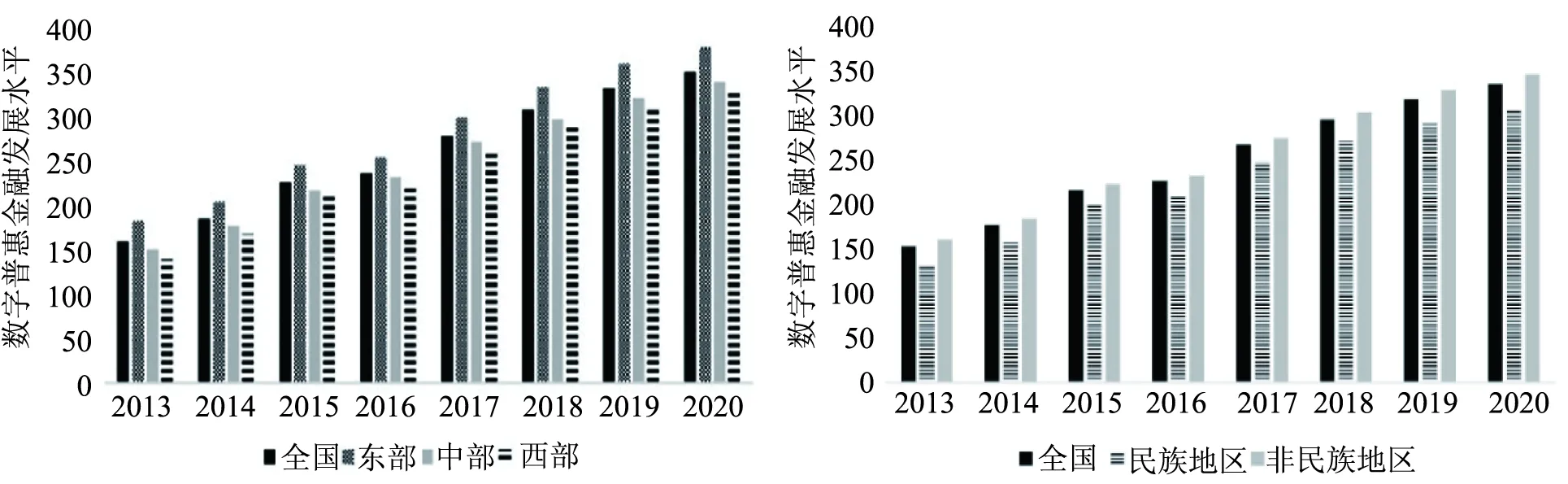

2.核心解释变量:数字普惠金融。本文采用北京大学数字金融研究中心开发的数字普惠金融指数衡量数字普惠金融,包括覆盖广度、使用深度以及数字支持服务程度共3级维度,选取的时间跨度为2013年至2020年,该指数由蚂蚁金服提供的数字金融服务数据合成。

由图2可知,2013年至2020年,全国数字普惠金融发展水平提高了119.6%。2013年,相比于东部地区,中西部地区数字普惠金融发展较为落后,但整体来看,其增速超过了全国水平,截至2020年,中部和西部数字普惠金融发展水平分别提高了124.8%和133.5%。民族地区2013年至2020年的数字普惠金融发展水平提高了134.6%。

图2 我国各地区数字普惠金融发展水平

3.中介变量。金融机构存贷比可以衡量融资的转化效率,(40)曹霞,张路蓬:《金融支持对技术创新的直接影响及空间溢出效应——基于中国2003-2013年省际空间面板杜宾模型》,载《管理评论》2017年第7期。采用年末金融机构存贷比衡量融资效率。我国创业的主要形式是创办私营企业和从事个体经营,(41)钱龙,等:《人口老龄化对居民家庭创业行为的影响——来自CFPS的经验证据》,载《改革》2021年第6期。采用私营企业和个体就业人数衡量地区创业活力。R&D是技术创新活动的重要组成部分,(42)朱乃平,等:《技术创新投入、社会责任承担对财务绩效的协同影响研究》,载《会计研究》2014年第2期。采用R&D经费支出衡量技术创新水平。

4.控制变量。投资水平,采用社会固定资产投资额占当年GDP比重衡量;

政府支出,采用一般预算支出占当年GDP比重衡量;

对外开放水平,首先将进出口总额根据当年汇率进行转换,再求得与当年GDP的比重;

邮电业务,采用邮电业务总量占当年GDP比重衡量;

教育水平,采用教育经费支出与政府一般预算支出的比重衡量。

(二)模型设定

1.基准模型。

Yit=a0+a1DFIit+a2controlit+ρi+θi+εit

(1)

其中,被解释变量Yit表示共同富裕水平,核心解释变量DFIit为数字普惠金融指数,controlit为控制变量。ρi为地区固定效应,θi为时间固定效应,εit为误差项。

2.机制分析:中介效应模型。

利用温忠麟等学者提出的中介效应模型(43)温忠麟,等:《中介效应检验程序及其应用》,载《心理学报》2004年第5期。研究数字普惠金融对共同富裕的影响机制。在衡量自变量X对因变量Y的影响时,如果X通过影响变量M而对Y产生影响,则称M为中介变量。

Y=cX+e1

(2)

M=aX+e2

(3)

Y=c′X+bM+e3

(4)

c=c′+a·b

(5)

以上述回归方程来描述变量之间的关系。其中方程(2)的系数c为自变量X对因变量Y的总效应;

方程(3)的系数a为自变量X对中介变量M的效应;

方程(4)的系数b是在控制自变量X的影响后,中介变量M对因变量Y的效应,系数c"是在控制了中介变量M的影响后,自变量X对因变量Y的直接效应;

e1、e2和e3是回归残差。

3.内生性问题:基于双重差分法的实证模型。

Yit=β0+β1treati*policyt+β2controlit+ρi+θi+εit

(6)

2016年中央银行发布了《G20数字普惠金融高级准则》,本文将其视为准自然事件,参照李建军(44)李建军,韩珣:《普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择》,载《金融研究》2019年第3期。与钱海章(45)钱海章,等:《中国数字金融发展与经济增长的理论与实证》,载《数量经济技术经济研究》2020年第6期。等人的做法,中西部地区与东部地区受到政策的影响强度存在显著差异,数字普惠金融向欠发达地区的倾斜为本文创造了设置实验组和控制组的条件。其中,被解释变量Yit表示共同富裕水平,policy表示时间虚拟变量,2016年后取值为1,2016年前取值为0;

treat表示地区虚拟变量,中西部地区取值为1,东部地区为0;

controlit为控制变量,ρi为地区固定效应,θi为时间固定效应,εit为误差项。

4.内生性问题:工具变量法。虽然本文尽可能控制了影响共同富裕的相关变量,但数字普惠金融与共同富裕可能会受内生性影响。一是存在反向因果影响,即某一地区共同富裕水平提高,投资意愿上升,居民会利用闲置资金进行金融投资,进而促进数字普惠金融的发展;

二是遗漏变量的影响,数字普惠金融与共同富裕可能会同时受不可观测的政策影响,存在遗漏变量会导致基准回归系数出现偏误。

采用工具变量法缓解二者间内生性问题。分别采取移动电话普及率、移动电话基站数以及一阶滞后变量作为工具变量。一方面,数字普惠金融的发展离不开移动电话的支持。随着移动互联网技术的提升和普及,(46)黄倩,李政,熊德平:《数字普惠金融的减贫效应及其传导机制》,载《改革》2019年第11期。移动电话和移动电话基站数量均会增加,数字普惠金融的发展潜力会因此提升。同时,数字普惠金融可能存在滞后效应,(47)刘锦怡,刘纯阳:《数字普惠金融的农村减贫效应:效果与机制》,载《财经论丛》2020年第1期。因此移动电话普及率、移动电话基站数以及一阶滞后变量均符合工具变量的相关性要求。(48)汪亚楠,谭卓鸿,郑乐凯:《数字普惠金融对社会保障的影响研究》,载《数量经济技术经济研究》2020年第7期。另一方面,移动电话普及率和移动电话基站数并不直接影响地区共同富裕水平,特别是移动电话基站数主要受制于当地政策、人口状况以及通信公司的工作安排。(49)邹新月,王旺:《数字普惠金融对居民消费的影响研究——基于空间计量模型的实证分析》,载《金融经济学研究》2020年第4期。因此三种工具变量受其他因素干扰较少,符合工具变量的排他性要求。

(三)数据来源及变量描述性统计

本文利用2013年至2020年的省级面板数据,考察数字普惠金融对共同富裕的影响效果。3种中介变量缺失2020年的数据,因此分析数字普惠金融对共同富裕的机制影响时选取2013年至2019年的样本。本文使用的数字普惠金融指数指标来源于《北京大学数字普惠金融指数》,(50)郭峰,等:《测度中国数字普惠金融发展:指数编制与空间特征》,载《经济学(季刊)》2020年第4期。其余变量数据来源于《中国统计年鉴》以及各省市统计公报,并对非比值类数据进行对数处理。表2为相关变量描述性统计。

表2 相关变量描述性统计

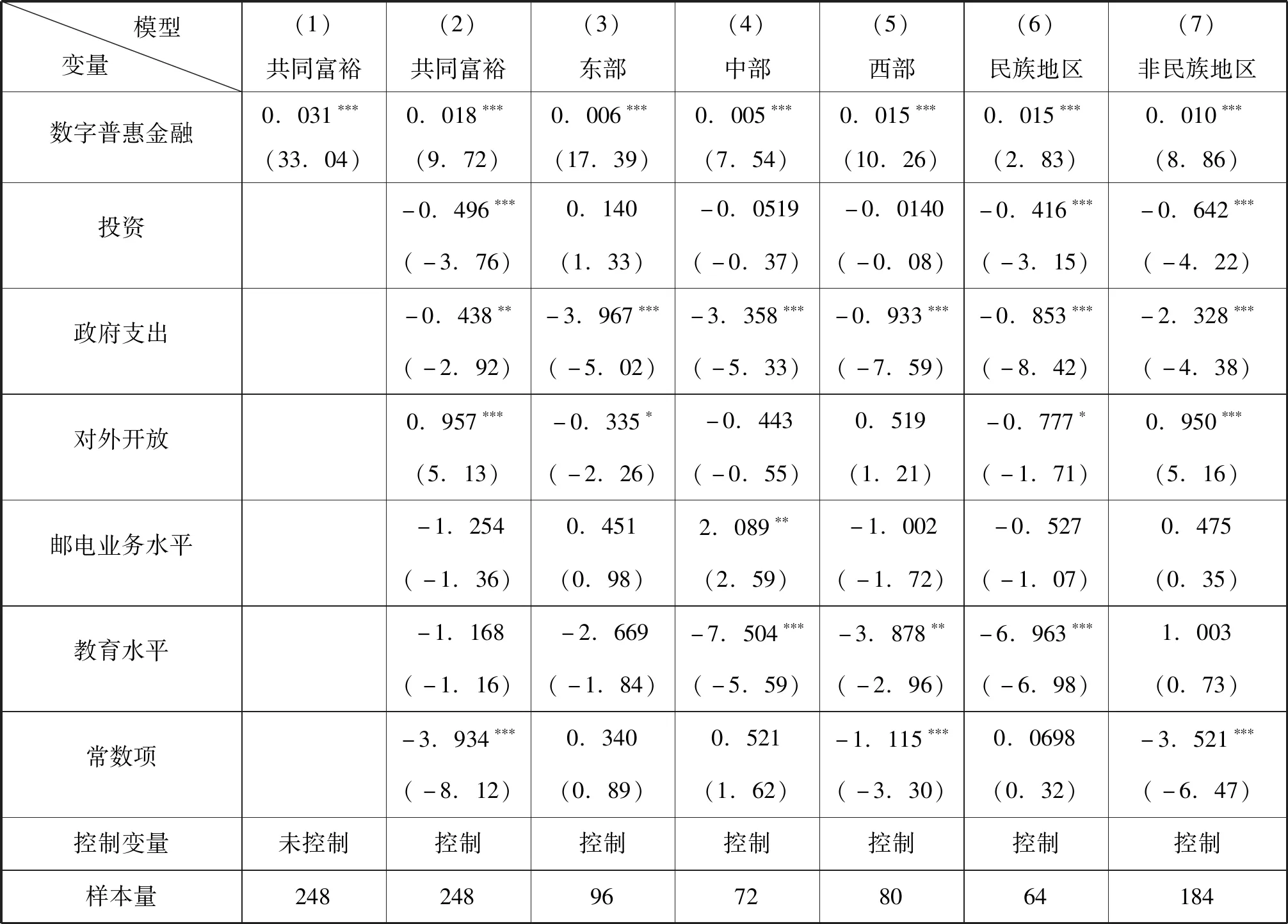

(一)数字普惠金融影响共同富裕的基准回归结果

表3报告了数字普惠金融影响共同富裕的基准回归结果。模型(1)为不添加控制变量情况下,数字普惠金融对共同富裕的作用效果,回归系数为0.031,表明数字普惠金融与地区共同富裕存在显著的正相关关系。模型(2)结果显示,在加入控制变量后,部分影响被控制变量吸收,数字普惠金融系数减小为0.018,但依旧在1%水平上显著,说明了数字普惠金融的发展有效促进共同富裕水平的提升。

表3 数字普惠金融影响共同富裕的基准回归结果

模型(3)至模型(7)为数字普惠金融影响共同富裕的区域异质性分析。模型(3)、(4)和(5)将全国样本分为东部地区、中部地区和西部地区,模型(6)和(7)将全国样本分为民族地区和非民族地区。根据模型(3)、(4)和(5)可知,数字普惠金融促进西部地区共同富裕的边际效用高于东部和中部地区;

模型(6)和(7)显示,相对于非民族地区,数字普惠金融促进民族地区实现共同富裕的作用更明显。区域异质性结果表明,数字普惠金融对欠发达地区共同富裕的正向作用更显著,提高欠发达地区金融可得性是发挥金融促进共同富裕作用的有效路径。

(二)数字普惠金融影响共同富裕的机制检验结果

表3中模型(1)和模型(2)验证了公式(2),即数字普惠金融对共同富裕存在直接影响。本节重点讨论数字普惠金融对共同富裕的间接影响及各中介变量的作用。

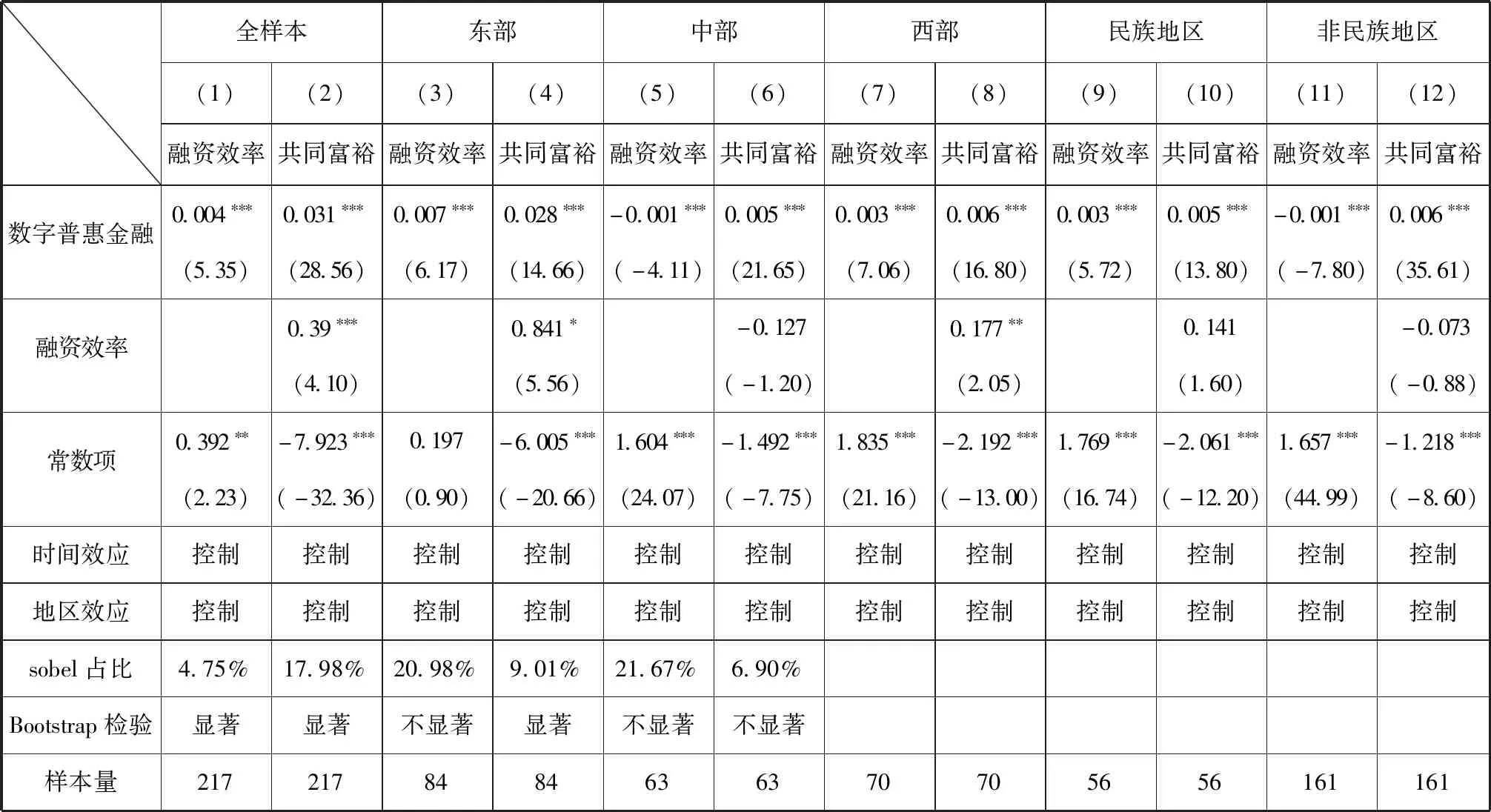

1.提高融资效率。表4检验数字普惠金融是否通过提高融资效率进而促进共同富裕。模型(1)系数显著为正,表明数字普惠金融在一定程度上补足了传统金融存在的短板,融资效率有所提高。模型(2)的系数均显著,表明数字普惠金融的发展缓解金融资源区域分配差异,降低了金融交易成本,提高了金融服务覆盖率,进而提高了居民共同富裕水平。

表4 融资效率机制检验

将全国样本分为东部、中部和西部三个部分进行研究发现,中部地区数字普惠金融并未通过融资效率间接影响共同富裕,而东部地区中介效应占比相对西部地区较高。将全国样本分为民族地区和非民族地区进行研究发现,两地区的中介效应均不显著。

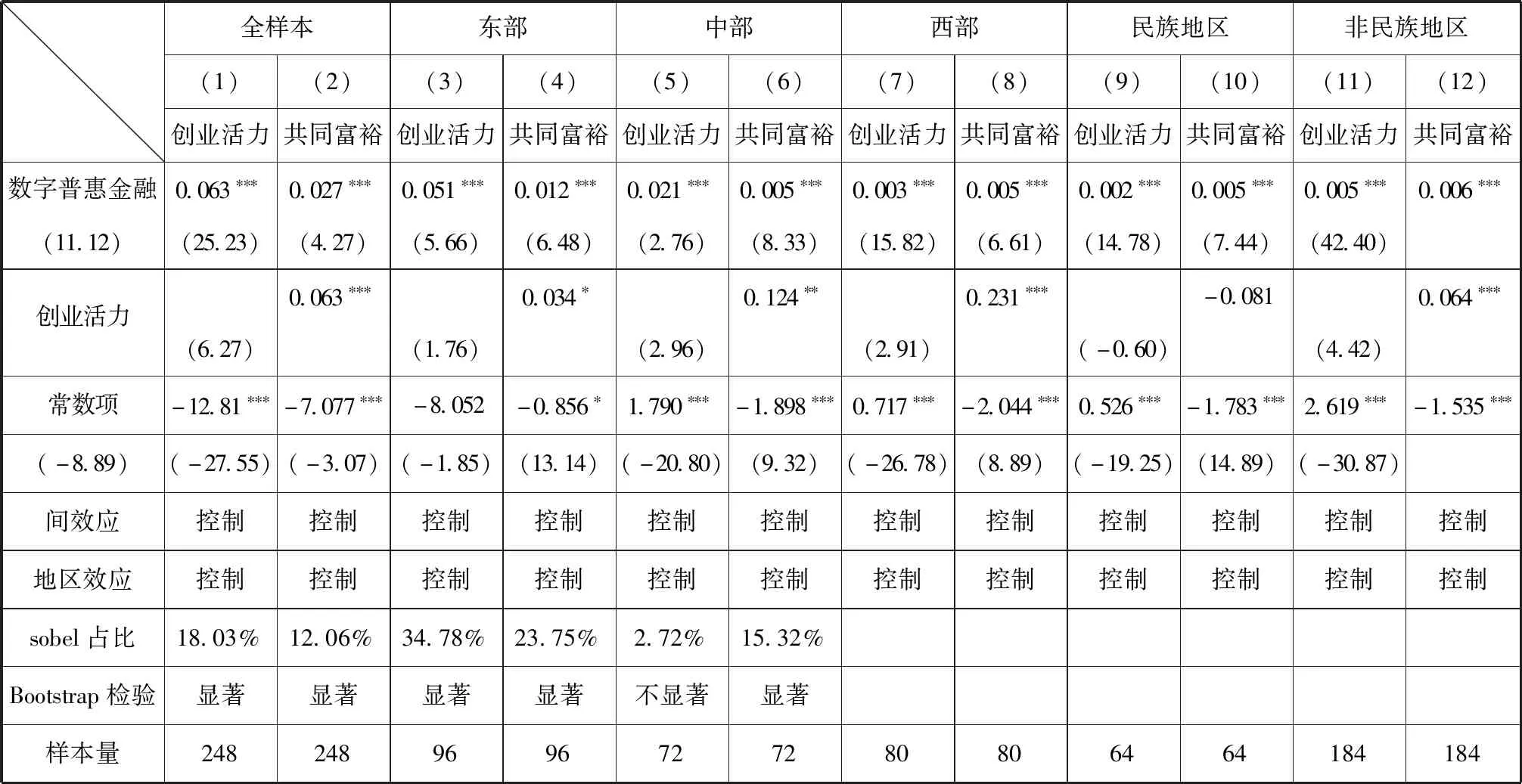

2.激发创业活力。表5检验数字普惠金融是否通过激发创业活力进而促进共同富裕。模型(1)系数显著为正,表明数字普惠金融的发展为私营企业、个体工商户等投资者创造了投资创业的机会,推动“大众创业”。模型(2)系数显著为正,表明数字普惠金融带来了创业机会的均等化,为创业提供了更有利的社会环境,(51)谢绚丽,等:《数字金融能促进创业吗?——来自中国的证据》,载《经济学(季刊)》2018年第4期。激发创业活力从而有效促进共同富裕。

表5 创业活力机制检验

分区域研究发现,相比于东部和西部地区,中部地区数字普惠金融通过激发创业活力进而促进共同富裕的中介占比最高。将全国样本分为民族地区和非民族地区发现,民族地区的中介效应不显著,而非民族地区中介效应占比约为15.32%。

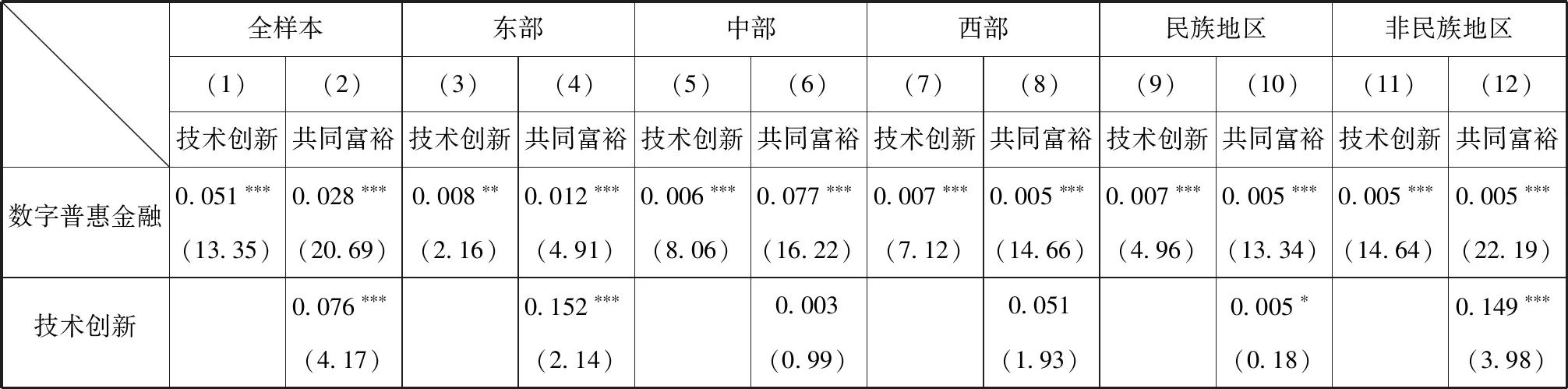

3.促进技术创新。表6检验数字普惠金融是否通过促进技术创新进而促进共同富裕。模型(1)系数显著为正,表明数字普惠金融为技术创新提供了坚实基础,提高经济系统内资源的流通效率,有助于技术创新活动的开展。(52)唐松,伍旭川,祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,载《管理世界》2020年第5期。模型(2)系数均为正,表明数字普惠金融激发地区创新动力,为小微企业提供了低成本、更便捷的金融服务,助力“万众创新”,进而间接促进共同富裕。

表6 技术创新机制检验

分区域研究角度看,仅东部地区中介效应显著,中西部地区技术创新的中介效应均不显著。民族地区相较于非民族地区中介效应占比更高,约为27.59%。

表6(续)

(三)数字普惠金融影响共同富裕的稳健性检验

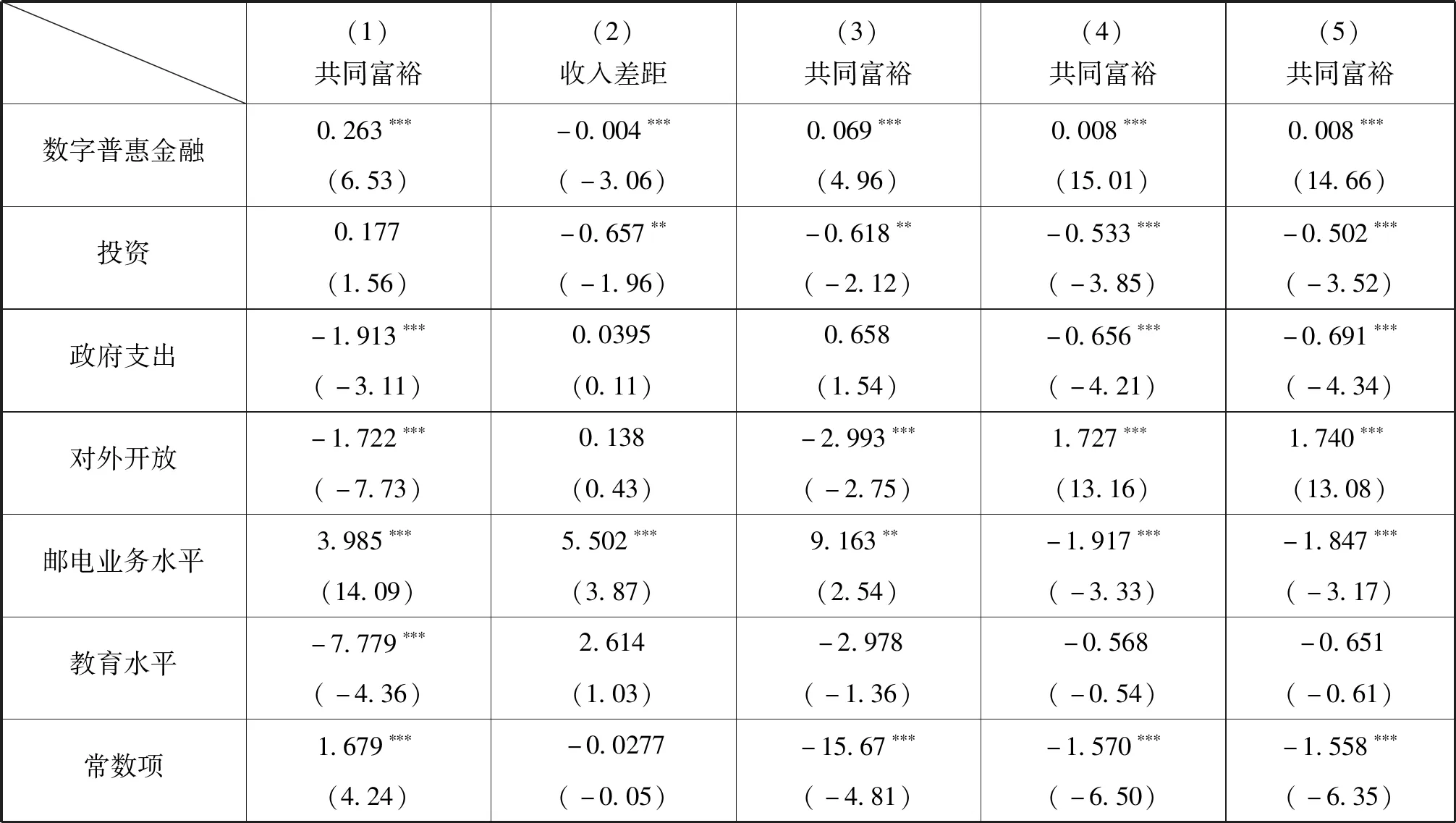

1.替换估计方法。使用双重差分法估计数字普惠金融的政策效应,从表7模型(1)的估计结果发现,对金融发展水平较低的中西部地区而言,数字普惠金融显著提升其共同富裕水平,这与前文区域异质性检验的部分实证结果相互印证。

表7 数字普惠金融影响共同富裕的稳健性检验结果

2.替换被解释变量。用地区收入的极化程度衡量共同富裕程度。以各地区收入均值为基准,计算地区收入与均值的离散值的绝对值来衡量收入差距,离散程度越低,收入差距越小,共同富裕水平越高。模型(2)显示,数字普惠金融显著缩小了地区间收入差距即提升了共同富裕程度。

3.工具变量法。模型(3)、(4)和(5)分别对应三种工具变量的回归结果,首先三种工具变量均通过了不可识别检验和弱工具变量检验,表明工具变量有效。回归结果显示各变量系数数值有区别,但显著性无差异。表明数字普惠金融水平的提升会促进地区共同富裕,证明基准回归结果具有一定稳健性。

表7(续)

共同富裕是社会主义的本质要求。数字金融的普惠性发展是否在实现共同富裕道路上发挥重要作用是值得研究的重要问题。本文基于2013年至2020年省级数据,实证研究了数字普惠金融对共同富裕的影响,分析其作用机制和区域异质性,最后采取多种方法验证了基准结果的稳健性。结果表明:数字普惠金融与共同富裕存在显著正相关关系;

数字普惠金融通过提高融资效率、激发创业活力、促进技术创新等间接助推共同富裕水平;

数字普惠金融对共同富裕的边际效应在欠发达地区更加明显,对西部地区和民族地区共同富裕水平的提升效果显著;

东部地区的融资效率发挥主要中介作用,中部、西部的创业活力发挥主要中介作用,民族地区和非民族地区分别通过技术创新和激发创业活力促进共同富裕。

基于本文的研究结果,提出如下政策建议:一是提高数字普惠金融水平,进一步降低金融准入门槛,强化其在提高融资效率、激发创业活力和促进技术创新方面的作用;

二是在数字普惠金融发展的基础上,加强金融产品创新,推动“大众创业、万众创新”;

三是结合各地区经济发展水平、金融体系结构和资源禀赋特征,完善差异化政策体系,使数字普惠金融更好赋能共同富裕。